sumutoco

のコラム

【住宅ローン みんないくら払ってる?】年収別 月々返済額の目安や疑問も解説

「住宅ローン、みんないくら払ってるんだろう?」

「住宅ローン、月々の返済額の目安はいくらくらいだろう?」

本記事は、こうした疑問にお答えします。

一戸建てを建てるとき、住宅ローンを利用する方は多いですが、ほかの人がどの程度の支払いで一般的な返済額の目安がいくらくらいなのか気になるものです。

各種調査や統計から、住宅ローンの金額について確認しましょう。

▶ローン通過率90% 住宅ローンへの不安を感じている方はお気軽にご相談ください

Contents

住宅ローン、みんないくら払ってるの?

はじめに、住宅ローンに対してどの程度の金額、支払いがあるのか統計やアンケートから一般的な金額を確認しましょう。

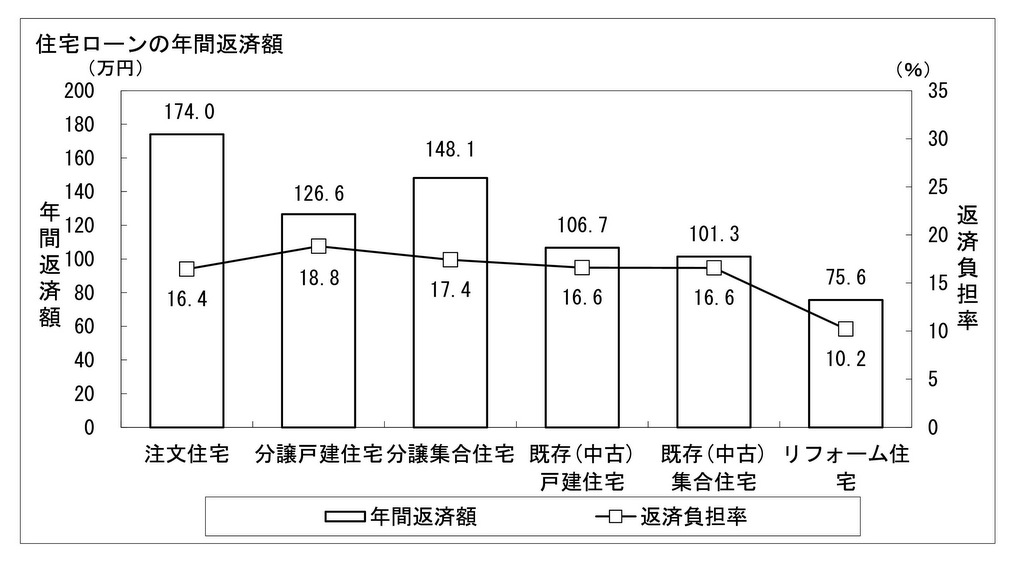

国土交通省の調査:注文住宅の年間返済額 174万円(月額14.5万円)

国土交通省が毎年行っている住宅市場動向調査によると、注文住宅を建てた方の年間の返済額は174万円で、月々に直すと14.5万円になります。

また、建築後に売りに出される分譲戸建て住宅は年間の返済額が126.6万円で、毎月の支払いは10.55万円です。

なお、本調査は全国平均での金額を表示していることから、実際は各地域ごとに住宅ローンの返済金額に差があることは認識しておく必要があります。

地域ごとに異なる建設費・土地取得費

フラット35を運営する住宅金融支援機構が行っている「フラット35利用者調査」から、建設費・土地取得費について見てみましょう。

| 地域 | 建設費(万円) | 土地取得費(万円) | 総額(万円) |

| 全国 | 3,194.6 | 1,499.5 | 4,694.1 |

| 首都圏 | 3,117.9 | 2,288.2 | 5,406.1 |

| その他地域 | 3,223.8 | 927.2 | 4,151.0 |

このように、全国・首都圏・その他地域とで建設費や土地取得費を比較すると、地域ごとに金額に差があることが分かります。

特に差が大きいのは首都圏とその他地域の土地取得費で、その差は1,361万円になります。

逆に建設費は首都圏とその他地域で差がないことから、都内など首都圏で一戸建てを建てる場合は土地取得費によってローンの金額に差が出ることが想定されます。

住宅ローンの適正な支払い金額について悩んでいる方は、住宅ローンのプロへの依頼がおすすめです。

一人ひとりに合った担当者・金融機関をご紹介しますので、まずはお気軽にご相談ください。

住宅ローンの月々返済額の目安は?

ほかの方が住宅ローンにどの程度の金額を支払っているのか分かったところで、続いてどの程度の返済額にするべきなのか、月々の返済額の目安について確認します。

住宅ローンの返済額の決まり方

まずは住宅ローンの返済金額がどのように決まるのか見てみましょう。

住宅ローンの返済額は、主に「借入金額」「返済期間」「金利」の3つの要素で決まります。

借入金額は多くなるほど、返済期間は短くなるほど、金利は高くなるほど毎月の返済額は高くなります。

いずれか2つの要素を固定した場合の毎月の返済額のシミュレーション結果を記載します。

金利1%・返済期間35年の場合

| 借入金額 | 毎月の支払額 |

| 2500万円 | 7万571円 |

| 3000万円 | 8万4685円 |

| 3500万円 | 9万8799円 |

借入金額3000万円・金利1%の場合

| 返済期間 | 毎月の支払額 |

| 25年 | 11万3061円 |

| 30年 | 9万6491円 |

| 35年 | 8万4685円 |

借入金額3000万円・返済期間35年の場合

| 金利 | 毎月の支払額 |

| 0.5% | 7万7875円 |

| 1.0% | 8万4685円 |

| 1.5% | 9万1855円 |

このように、借入金額・返済期間・金利といずれかの要素を調整して、ご家族の経済状況に合わせた最適な条件でローンを組むことが求められます。

なお、こうした住宅ローン返済額の試算は住宅保証機構株式会社が運用している「返済額の試算」によって条件を変更してケースごとの毎月の支払額の目安を調べられます。

金利や借入期間など、実際の条件に設定して毎月の支払額について考えてみましょう。

月々の返済額の目安は返済負担率(返済比率)を目安に

毎月返済する金額の目安は、返済負担率(返済比率)を目安にすることが一般的です。

返済負担率とは、収入に占める年間の返済額の割合を示しています。

たとえば、年収が500万円で年間のローン返済額が100万円の場合は、「100万円÷500万円×100=20%」で20%と算定されます。

フラット35では、年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下の返済負担率であることが借入額の基準となっています。

ご家庭の収入、および借り入れを行う住宅ローンの条件などから返済負担率を計算することで、借入額の目安を確認できるでしょう。

▶参考:住宅金融支援機構「年収による借入額などの制限はありますか。」

なお、国土交通省が調査している住宅市場動向調査によると、注文住宅を建てる方では16.4%、分譲戸建て住宅を建てる方で18.8%の返済負担率となっています。

フラット35の基準である、30%・35%を基準に住宅ローンの借入額を決めると返済が苦しくなる場合もありますので、住宅ローンの専門家と話し合いながら金額設定することをおすすめします。

住宅ローンを借り入れる上での疑問点

記事の終わりに、住宅ローンを利用する際に知っておきたい・聞かれることの多い疑問点について紹介・回答します。

(1)固定金利と変動金利はどちらがおすすめですか?

A.一般的に、手元に十分な資金がある場合は変動を、預貯金に不安がある場合は固定金利をおすすめします。

住宅ローンを借り入れる際、金利の低さが魅力的なのは変動金利です。

2024年現在、固定金利は1%前後が相場ですが、変動金利は0.3%を切る住宅ローンもあり、低い金利に魅力を感じます。

しかし、変動金利は日本の政策金利の影響を受けて金利が上がる可能性もありますので、万が一金利が上昇した場合に返済計画が破綻するかもしれません。

金利上昇時に一括で返済するなど、金利の変動リスクに備えられる場合は金利の低い変動金利を、対処が難しい場合は固定金利が一般的に勧められます。

▶参考:全国銀行協会「Q. 住宅ローン、変動金利と固定金利のどちらを選ぶべきか悩んでいます」

(2)借り入れのとき「頭金」は入れるべきですか?

A.頭金を入れるべき場合と、手元に資金を残してフルローンで借り入れるべき場合があります。

頭金を入れるべき場合は、たとえば以下のケースです。

- ・頭金を入れることで金利の優遇が受けられる場合

- ・頭金を入れても十分な生活資金を確保できる場合

- ・月々の支払額を減らしたい場合

住宅ローン商品によっては、一定割合の頭金を入れることで金利の優遇を受けられる場合がありますので、頭金を入れるメリットが生まれます。

また、頭金を入れても十分な生活資金を確保できる場合も、借り入れ金額を少なくでき金利の負担を抑えられるとともに月々の返済の負担を減らせるでしょう。

一方フルローンで借り入れるべき場合は以下のケースです。

- ・住宅ローン減税をフルに利用したい場合

- ・手元の預貯金の減少に不安を感じる場合

所得税や住民税の節税につながる住宅ローン減税は、上限はあるものの借り入れ金額が多くなるほど節税メリットは大きくなります。

このため、住宅ローン控除を最大限に活用したい場合はフルローンでの借り入れを検討しましょう。

加えて、家を建てたあとに手元の資金が少なくなると、家具や家電の購入、新生活のための資金が不足する場合もあります。

手元の資金に不安を感じる場合は、フルローンで借り入れを行い生活資金を確保することが勧められます。

(3)そのほかに注意するべき点はありますか?

A.住宅ローン以外にも継続的に支払う費用がある点に注意が必要です。

一戸建てを購入する場合、主な支出である住宅ローンの支払いに注意が向きがちです。

しかし実は、毎年支払う義務がある固定資産税・都市計画税、5年に一度の更新がある火災保険・地震保険、将来的には外壁や設備のメンテナンスといった費用も準備しておく必要があります。

こうした費用も含めて支払い計画を立てることをおすすめします。

このような疑問点は住宅ローンの借り入れをする際にたくさん出てきます。いつでもお金の心配について相談できる状態を作るために、気軽に相談できる窓口を確保しておきましょう。

まとめ│住宅ローンは専門家への相談がおすすめ

一戸建てを建てる計画の中で気になる「住宅ローン、みんないくら払ってるんだろう?」「住宅ローン、月々の返済額の目安はいくらくらいだろう?」といった疑問について、各種統計などを参照しながら解説しました。

住宅ローンについての疑問は尽きることがなく、また回答はご家庭の収入・支出や家族の状況によっても変わりますので、住宅ローンの専門家への相談をおすすめします。

住宅ローンの不安や疑問をお持ちの方は、来店でもオンラインでも相談できる「住宅ローン相談窓口」へお気軽にご相談ください。

▶ローン通過率90% 住宅ローンへの不安を感じている方はお気軽にご相談ください

10年住んでも新しい「好き」が見つかる家へ

家は建てて終わりではありません。新しい生活のスタートです。

その生活が心地良く後悔の残らないように、私たちは以下のことを大切にしています。

- ▷打ち合わせ回数は平均20回

- ▷費用・原価を全て開示

- ▷土地探しからローン相談まで

- ▷最先端工法でこだわりの住宅性能

もっと詳しく知りたい方は「sumutoco(スムトコ)の家づくり」をご覧下さい。

sumutoco(スムトコ)の家に興味をお持ちの方は、お気軽にお問い合わせ下さい。

| 【東京都:施工エリア】 |

|

| 千代田区/中央区/港区/新宿区/文京区/台東区/墨田区/江東区/品川区/目黒区/大田区/世田谷区/渋谷区/中野区/杉並区/豊島区/北区/荒川区/板橋区/練馬区/足立区/葛飾区/江戸川区/八王子市/立川市/武蔵野市/三鷹市/青梅市/府中市/昭島市/調布市/町田市/小金井市/小平市/日野市/東村山市/国分寺市/国立市/福生市/狛江市/東大和市/清瀬市/東久留米市/武蔵村山市/多摩市/稲城市/羽村市/あきる野市/西東京市/西多摩郡(瑞穂町/日の出町/檜原村/奥多摩町)

|

| 【埼玉県:施工エリア】 |

|

| さいたま市(西区/北区/大宮区/見沼区/中央区/桜区/浦和区/南区/緑区/岩槻区)/川越市/熊谷市/川口市/行田市/秩父市/所沢市/飯能市/加須市/本庄市/東松山市/春日部市/狭山市/羽生市/鴻巣市/深谷市/上尾市/草加市/越谷市/蕨市/戸田市/入間市/鳩ケ谷市/朝霞市/志木市/和光市/新座市/桶川市/久喜市/北本市/八潮市/富士見市/三郷市/蓮田市/坂戸市/幸手市/鶴ヶ島市/日高市/吉川市/ふじみ野市/白岡市/北足立郡伊奈町/入間郡(三芳町/毛呂山町/越生町)/比企郡(滑川町/嵐山町/小川町/川島町/吉見町/鳩山町/ときがわ町)/秩父郡(横瀬町/皆野町/長瀞町/小鹿野町/東秩父村)/児玉郡(美里町/神川町/上里町)/大里郡寄居町/南埼玉郡(宮代町/白岡町)/北葛飾郡(杉戸町/松伏町)

|

| 【神奈川県:施工エリア】 |

|

| 横浜市(鶴見区/神奈川区/西区/中区/南区/保土ケ谷区/磯子区/金沢区/港北区/戸塚区/港南区/旭区/緑区/瀬谷区/栄区/泉区/青葉区/都筑区)/川崎市(川崎区/幸区/中原区/高津区/多摩区/宮前区/麻生区)/相模原市(緑区/中央区/南区)/横須賀市/平塚市/鎌倉市/藤沢市/小田原市/茅ヶ崎市/逗子市/三浦市/秦野市/厚木市/大和市/伊勢原市/海老名市/座間市/南足柄市/綾瀬市/三浦郡葉山町/高座郡寒川町/中郡(大磯町/二宮町)/足柄上郡(中井町/大井町/松田町/山北町/開成町/箱根町/真鶴町/湯河原町)/愛甲郡(愛川町/清川村)

|

| 【千葉県:施工エリア】 |

|

| 千葉市(中央区/花見川区/稲毛区/若葉区/緑区/美浜区)/銚子市/市川市/船橋市/館山市/木更津市/松戸市/野田市/茂原市/成田市/佐倉市/東金市/旭市/習志野市/柏市/勝浦市/市原市/流山市/八千代市/我孫子市/鴨川市/鎌ケ谷市/君津市/富津市/浦安市/四街道市/袖ケ浦市/八街市/印西市/白井市/富里市/南房総市/匝瑳市/香取市/山武市/いすみ市/大網白里市/印旛郡(酒々井町/栄町)/香取郡(神崎町/多古町/東庄町)/山武郡(大網白里町/九十九里町/芝山町/横芝光町)/長生郡(一宮町/睦沢町/長生村/白子町/長柄町/長南町)/夷隅郡(大多喜町/御宿町)/安房郡鋸南町

|

| 【茨城県:施工エリア】 |

|

| 水戸市/日立市/土浦市/古河市/石岡市/結城市/龍ケ崎市/下妻市/常総市/常陸太田市/高萩市/北茨城市/笠間市/取手市/牛久市/つくば市/ひたちなか市/鹿嶋市/潮来市/守谷市/常陸大宮市/那珂市/筑西市/坂東市/稲敷市/かすみがうら市/桜川市/神栖市/行方市/鉾田市/つくばみらい市/小美玉市/東茨城郡(大洗町/城里町)/那珂郡東海村/久慈郡大子町/稲敷郡(美浦村/阿見町/河内町)/結城郡八千代町/猿島郡(五霞町/境町)/北相馬郡利根町

|

株式会社sumutoco(スムトコ)

〒174-0055 東京都板橋区泉町5-15

TEL:03-6454-9878

FAX:03-6454-9879

完成見学会

完成見学会

電話で相談する

電話で相談する

資料請求・問合せ

資料請求・問合せ